Brevario Financiero

Inversión real y financiera

Existe una diferencia entre la "inversión real" (direct investement) y la "inversión financiera" (portafolio investment). La inversión real es la que se hace en bienes tangibles que no son de fácil realización. Normalmente se trata de bienes como planta y equipo, inventarios, terrenos, bienes raíces, o hasta una empresa entera. La inversión financiera se hace en bienes de fácil realización, es decir, líquidos. Normalmente la liquidez de un bien se asegura por medio de la existencia de un mercado financiero, el cual es organizado. Pero también lo son, los mercados de mercancías duras (hard commodities) como el oro, plata, cobre o minerales no ferrosos y de mercancías blandas (soft commodities) como el azúcar, algodón, jugo de naranja. Aunque sean tangibles se vuelven financieros por su característica de liquidez inmediata.

Parámetros de la inversión financiera

Rendimiento: "Beneficio" es la primera palabra importante de la definición de inversión financiera. A ese beneficio se le llama rendimiento (yield o return). El rendimiento en los instrumentos de deuda es el interés, mientras que en las acciones son los dividendos. Y por lo general ambos instrumentos tienen ganancias de capital. En el rendimiento se tiene que denominar en una moneda de referencia, a pesar de que sea un porcentaje, se tiene que agregar en que moneda se dará el rendimiento. También hay que tomar en cuenta el tiempo y de que tipo de tasa se está tratando. Por ejemplo anual, anualizada o compuesta, tasa nominal o real (deflactada por la inflación del plazo correspondiente) o tasa neta o bruta (sin deducción de impuestos).

Liquidez y mercados organizados: La liquidez de un instrumento depende de la existencia de un mercado organizado para su compra-venta.

Plazo: Depende del tiempo del que dure el instrumento y al plazo al que esté, que va desde muy corto y largo plazo, y que por lo general se define al largo plazo después del un año.

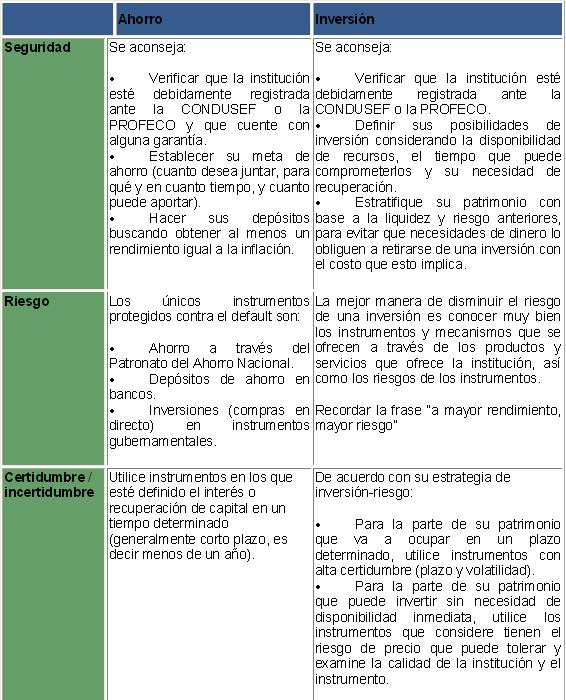

Seguridad

Está directamente relacionada con la confianza o garantía de que los depósitos de ahorro o inversión serán devueltos. Actualmente sólo el Patronato del Ahorro Nacional (PAHNAL) a través de la garantía de pago incondicional del Gobierno Federal y los bancos comerciales nacionales, hasta determinada cantidad, a través del seguro de depósito con el Instituto para la Protección al Ahorro Bancario (IPAB), aseguran devolver los depósitos iniciales más sus intereses. En el resto de las Instituciones Financieras o instrumentos siempre existirá la posibilidad de no recuperar el capital inicial ahorrado o invertido.

Riesgo

Está relacionado con la ocurrencia de ciertos eventos que afectan la capacidad de obtener el ahorro o la inversión deseados, y en ocasiones la pérdida de éstos y/o parte de nuestro patrimonio. Los principales riesgos son:

A) Del sistema (sistémico o sistemático): Significan aquellos eventos como la inflación, la devaluación, la situación económica, las fallas en la protección al consumidor, movimientos sociales, entre otras circunstancias, en que está involucrado todo el país y que no pueden eliminarse independientemente de la institución financiera en dónde se tenga invertido dinero.

B) De mercado: Significa aquellas situaciones del mercado financiero (o mercado en que esté) que afectan de forma generalizada. Por ejemplo, si baja la bolsa de valores se ve afectado todo el mercado de valores; si se incrementa la tasa de interés afecta al mercado de financiamiento; el contar o no con un seguro de depósito o garantía de pago para los instrumentos operados, etc. Este riesgo se disminuye mediante la diversificación de las inversiones en diferentes mercados o tipos de instituciones.

C) De crédito (default o incumplimiento): Es cuando el responsable deja de cumplir sus obligaciones, en este caso el pago de intereses o la devolución del capital ahorrado o invertido en el tiempo establecido. Este riesgo disminuye con la diversificación del portafolio de inversiones.

D) De precio/interés: Significa que el precio o el interés pueden bajar o subir en contra de nuestras expectativas; por ejemplo, en el caso de un préstamo sería un riesgo que la tasa de interés subiera, mientras que en un depósito de ahorro el riesgo sería que la tasa de interés bajará. En el mercado de valores para un tenedor de un papel, el riesgo sería que el título adquirido bajara de precio.

E) De bursatilidad/liquidez: Estos riesgos existen cuando no podemos cambiar un valor o instrumento financiero por su equivalente en dinero u otro bien. Por ejemplo, que no haya compradores para los títulos que tenemos; que no pueda disponer del dinero invertido a plazo, que sea mucho el diferencial entre el precio de compra y el de venta (spread).

F) De robo: En el caso de mantener el ahorro en casa, pueden sustraernos el efectivo; o en caso de hacer depósitos a nombre distinto de la institución sin recibir ningún comprobante o recibo, puede darse la situación que éstos no estén siendo abonados a su cuenta. Se refiere a un manejo físico inadecuado del dinero.

Certidumbre/incertidumbre

Es la seguridad de conocer en este momento el valor final de un depósito en ahorro o inversión. Es muy común ver asociado este término con los conceptos de renta variable y renta fija; aquí se deben tomar en cuenta la volatilidad y el tiempo (plazo).

Renta variable:El rendimiento del instrumento a través del cual se ahorró o invirtió cambia con el tiempo, por lo que no es posible conocer desde el principio cuál será el rendimiento o cuanto producirá con exactitud, hasta retirar el depósito o terminar la inversión en el tiempo establecido.

Renta fija: Aunque oficialmente no existe esta denominación para instrumentos de inversión, para los instrumentos tradicionalmente clasificados bajo este rubro, el rendimiento está establecido por un período determinado (plazo), de modo que desde un principio se puede saber cuanto producirá el ahorro o la inversión al terminar el plazo. Salvo los instrumentos de deuda a tasa fija (CETES, PRLVS, CEDES), todos los demás varían su rendimiento con el tiempo.

Volatilidad: Grado en que varia o fluctúa el precio o interés del instrumento a través del tiempo. Se relaciona de forma muy cercana con el riesgo, pues implica la probabilidad de que suceda un evento que afecte el valor final del depósito de ahorro o la inversión.

Plazo: Si aumentamos el tiempo que se mantiene un depósito de ahorro o una inversión, dependiendo del tipo de instrumento y su volatilidad, es más difícil saber cuanto se tendrá al final del plazo o varios plazos, puesto que los factores que afectan los precios y la tasa de interés van cambiando. En la medida en que transcurra un mayor plazo, es más probable que ocurran más eventos, favorables o desfavorables.

Algunas indicaciones útiles:

En todas las inversiones existe un intercambio entre riesgo, tiempo y rendimiento que debes tomar en consideración para escoger el tipo de inversión más adecuada para ti. Por ello, tienes que balancear tu perfil de inversionista con tus potenciales inversiones. Mientras más conozcas los riesgos de tus activos de inversión, más chance tienes de conseguir tus objetivos. Aunque no siempre el resultado es el mismo, las inversiones con mayor riesgo tienen un mayor potencial de rendimiento, y viceversa, a menor riesgo, menor la recompensa. Si conoces los riesgos podrás formularte estrategias de inversión que contrarresten los mismos. Y hasta algunas veces los podrás convertir en oportunidades. Los siguientes son algunos riesgos a los cuales tus inversiones pueden exponerse.

- Riesgo de mercado (Market risk): También conocido como riesgo sistemático, está asociado con la volatilidad del mercado tomado en forma general, envuelve en cierto grado las inversiones en acciones, bonos o fondos mutuales. Casi todas las acciones que poseas sufrirán pérdidas si el mercado se desploma, como ejemplo se puede citar lo ocurrido el 19 de Octubre de 1987, cuando el índice industrial Dow Jones bajó un 22.6%. Los ciclos económicos, condiciones políticas y las tendencias del mercado son factores que afectan los movimientos del mercado acentuando el riesgo. Una de las estrategias usadas para protegerse de este riesgo es cubrir las operaciones con otras en sentido contrario, como por ejemplo puedes comprar opciones de venta (buying put options) de los valores que poses en cartera.

- Riesgo de precio (Price risk): El riesgo que todo inversor enfrenta es que su inversión pierda valor. El precio de una determinada inversión es el reflejo de los diferentes factores que afectan la oferta y la demanda. Los mercados fluctúan y tus inversiones pueden subir o bajar de precio.

- Riesgo comercial (Business risk): El deterioro en las ventas o crecimiento que se esperaba de una empresa afectará negativamente el valor de sus acciones y bonos.

- Riesgo de inflación (Inflationary risk): Si con el transcurso del tiempo la tasa inflacionaria es mayor al rendimiento que genera tu inversión, el dinero que invertiste tendrá un poder de compra menor, resultando en un retorno real negativo. Debes tener en cuenta que la inflación reduce el rendimiento que genera tu inversión. Este riesgo se minimiza al invertir en acciones. Historicamente, en inversiones a largo plazo, las inversiones en acciones se han mantenido delante de la inflación sobre coalquier otra inversión en valores.

- Riesgo a los cambios en las tasas de interés (Interest rate risk): Refiere a la sensibilidad que pueda tener el valor de tus inversiones a las fluctuaciones que sufren las tasas de interés. Este riesgo afecta primordialmente a las inversiones que ofrecen ingresos fijos (bonos y acciones preferentes). El valor de mercado de estos títulos varía inversamente con los cambios en las tasas de interés. Cuando las tasas bajan, el precio de estas inversiones sube, y al subir las tasas de interés estos títulos experimentan una caída en sus precios.

- Riesgo de liquidez o comerciabilidad (Liquidity or marketability risk): Este riesgo puede ocurrir cuando quieras vender o liquidar tu posición en un determinado valor, en ese momento te puedes encontrar con que no hay compradores para ese valor. Tal vez te veas en la necesidad de vender tus inversiones por debajo de su ¿precio real¿ y pagar comisiones mayores a las regulares para ejecutar la transacción que deseas. Hay instrumentos que envuelven un alto grado de este tipo de riesgo. Así por ejemplo, encontrarás ciertas acciones de empresas emergentes o compañías pequeñas que se comercializan a un volumen reducido (thin market).

- Riesgo de mora (Default risk): Es el peligro de perder todo o parte de tu inversión por incumplimiento de pago por parte de la empresa emisora del título valor en el cual invertiste. En otras palabras la empresa entra en mora por omitir el pago de intereses o el principal. Este riesgo esta muy ligado al riesgo comercial. Una forma de reducir este riesgo es prestando atención al servicio de clasificaciones que ofrecen Standar & Poor's Corporation y Moody's Investor Services.

- Riesgo de reinversión (Reinvestment risk): Es la posibilidad que una inversión tenga que ser reinvertida a una tasa de interés menor o a un precio mayor. Al bajar las tasas de interés, si inviertes en bonos, te puede resultar difícil invertir los ingresos, que obtienes al vencimiento del bono o si el bono es rescatado, a un mismo nivel de rendimiento sin incrementar otros riesgos.

- Riesgo legislativo (Legislative risk): El congreso tiene la autoridad de cambiar o crear leyes que pueden afectar sectores o el mercado. Al invertir ten en consideración las leyes pendientes que al ser promulgadas puedan repercutir negativamente en el título valor seleccionado. Recuerda, 'no pongas todos los huevos dentro de una sola cesta'. Con una cartera diversificada puedes reducir el impacto que estos riesgos pueden producir en tus inversiones.

Comparación de tasas en diferentes plazos

A través de un instrumento de matemáticas financieras denominado tasa equivalente o "curva". Consiste en poner dos plazos diferentes (del mismo instrumento o misma calidad) en uno solo a través de una tasa efectiva. Por ejemplo: el cete de 91 días está en 14.13% y el de 28 días está en 12.92%. La curva de 91 llevada a 28 (hay que asegurarse de llevar el plazo mayor al menor es igual a 13.96%. Esto significa dos cosas: Si yo invierto 3.25 veces (91/28) al 13.96, el rendimiento efectivo al final de los 91 días va a ser de 14.13% y; que es más atractiva la inversión a 91 días sobre la de 28 días ya que la de dos TASS expresadas en un solo plazo (28 días) serían 12.91% vs 13.96%.

La fórmula para calcular una tasa equivalente es:

Teq= ( (1+ ((TR*días)/360) - 1) * (36,000/días eq.)

Donde:

Teq= Tasa equivalente

TR= Tasa de rendimiento

Días eq. = Son los días equivalentes a los que se quiere convertir la tasa.